Что касается операционной деятельности, доля компаний, заявляющих о «нормальной деятельности», увеличилась с менее чем двух из десяти в июле 2021 года до примерно четырех из десяти в период с октября 2021 года по февраль 2022 года. Десять компаний ожидают нормального уровня активности с марта 2022 года. Впоследствии доля компаний, ожидающих «отсутствия активности», упала с 34% до 16% во второй половине 2021 года, и только 4–5% компаний ожидают отсутствия активности с марта 2022 года.

Результаты варьируются в зависимости от местоположения и в первую очередь зависят от подтвержденных или ожидаемых «дат возобновления» выставок.

На вопрос, какие элементы в наибольшей степени способствовали бы возрождению выставок, семь из десяти компаний выбрали «Снятие действующих ограничений на поездки», а пять из десяти выбрали «Готовность компаний-экспонентов и посетителей к возобновлению участия», «Среднесрочная видимость с точки зрения государственной политики, включая ограничения на поездки» и «Отмена текущей государственной политики, применимой к выставкам на местном уровне».

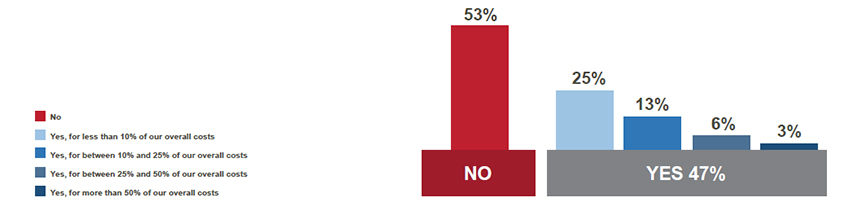

В целом 53% компаний не получали государственной финансовой поддержки, а для большинства тех, кто ее получал, финансовая государственная помощь составляла менее 10% их общих затрат.

В соответствии с результатами предыдущего выпуска Глобального Барометра, выпущенного летом 2021 года, «Влияние пандемии Covid-19 на бизнес» остается самой насущной проблемой бизнеса — хотя доля этого вопроса упала до 19% респондентов с 29% шесть месяцев назад. Также произошел сдвиг во втором и третьем наиболее острых вопросах: «Внутренние проблемы управления» (19% респондентов по сравнению с 9% шесть месяцев назад) и «Влияние цифровизации» (16% по сравнению с 10%) шесть месяцев назад), формируя тройку лидеров. «Конкуренция с другими СМИ» теперь является четвертой по актуальности проблемой (14% по сравнению с 5% шесть месяцев назад), в то время как «Состояние экономики на внутреннем рынке» опустилось на пятое место (12%). актуальный вопрос всего полгода назад (19% опрошенных).

Три компонента «внутренних управленческих проблем» почти в равной степени представлены в ответах: «человеческие ресурсы» (56% респондентов), «корректировка бизнес-модели» (54%) и «финансы» (48%).

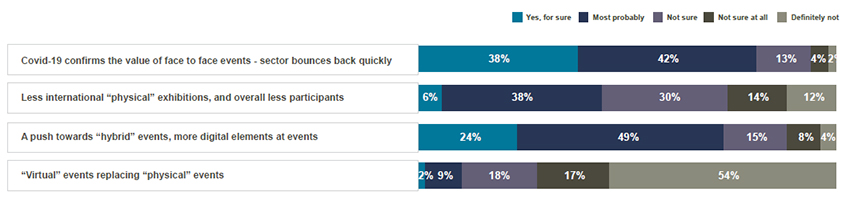

Что касается будущих форматов выставок, глобальные результаты показывают, что 80 % респондентов (по сравнению с 78% шесть месяцев назад и 64% 12 месяцев назад) согласны с тем, что «Covid-19 подтверждает ценность очных мероприятий» и ожидают, что сектор быстро восстановится (38% заявили «Да, точно» и 42% заявили «Скорее всего»). Между тем, 13% респондентов не уверены, а остальные настроены более пессимистично.

Размер и область применения

Это последнее издание полугодового отраслевого исследования UFI было завершено в январе 2022 года и включает данные 401 компании из 53 стран и регионов.

Исследование также включает прогнозы и анализ для 24 основных стран и регионов: Аргентины, Австралии, Бразилии, Чили, Китая, Колумбии, Франции, Германии, Гонконга, Индии, Италии, Японии, Малайзии, Мексики, России, Сингапура, Южной Африки, Южной Кореи, Испании, Таиланда, Турции, ОАЭ, Великобритании и США, а также еще пяти объединенных региональных зон.

Открытие выставок

Подробные результаты показывают, что:

· В Северной Америке доля компаний, заявляющих о нормальном уровне активности, неуклонно растет: с менее чем одной из десяти в июле 2021 г. до не менее шести из десяти в феврале 2022 г.

· На нескольких крупных рынках Центральной и Южной Америки большинство компаний продемонстрировали нормальный уровень активности в период с сентября по ноябрь 2021 года, и более восьми из десяти ожидают нормальных уровней активности с февраля 2022 года.

· В Европе большинство компаний демонстрировали нормальный уровень активности в период с октября по ноябрь 2021 года и ожидают того же с марта 2022 года. Однако картина меняется в разных странах: например, у большинства компаний наблюдается нормальная активность в течение более длительного периода в России, Испании и, в некоторой степени, в Турции, тогда как в Германии этого не ожидается до мая 2022 года.

· Ситуация также сильно различается в странах Азиатско-Тихоокеанского региона, Ближнего Востока и Африки, где Япония и ОАЭ пострадали менее серьезно, чем другие страны во второй половине 2021 года, и только Австралия, Индия и Малайзия также ожидают вернуться к нормальному уровню активности в первой половине 2022 года.

Оборот, прибыль и финансовая поддержка

Во всем мире и в среднем оборот компаний в 2021 году составил всего 41% от уровня 2019 года, и прогнозируется, что он увеличится до 71% от того же базового уровня в 2022 году. Тем не менее, многие страны работают намного выше среднего, в том числе:

По выручке за 2021 год, Франция (62% от уровня 2019 года), Россия (61%), Китай (60%), Япония (55%), Южная Корея (54%), ОАЭ (53%) и Испания (50%).

· Прогнозируемая выручка на 2022 г.: США (84 % от уровня 2019 г.), Бразилия и Франция (79 %), Испания (78 %), Колумбия, Китай и Япония (77 %), а также Таиланд и Великобритания (76 %).

По операционной прибыли за 2021 год, 27% компаний во всем мире сообщили об убытках, а 26% сообщили о снижении более чем на 50% по сравнению с уровнем 2019 года. Все регионы включают страны с более высокой, чем в среднем, долей компаний, заявивших об убытках в 2021 году:

· Мексика (33% компаний)

· Аргентина (50%), Бразилия (44%), Чили (38%) и Колумбия (42%).

· Германия (44%)

· Южная Африка (36%)

· Австралия (30%), Индия (29%), Малайзия (38%), Сингапур (40%) и Таиланд (38%).

По доле компаний, не получавших государственной финансовой поддержки, Азиатско-Тихоокеанский регион соответствует среднемировому показателю в 53%. В Европе эта доля ниже, чем в среднем по миру (33%), но выше на Ближнем Востоке и в Африке (78%), Северной Америке (73%), Центральной и Южной Америке (68%).

Ключевые вопросы бизнеса

«Внутренние управленческие проблемы» представляют собой ключевую проблему для бизнеса в Австралии, Аргентине и Мексике (22% респондентов), Испании (21%), Колумбии (20%), Таиланде (19%) и Южной Африке (18%).

В Германии наиболее актуальным вопросом является «Влияние цифровизации» на «Влияние пандемии Covid-19 на бизнес» (20% респондентов).

Картина различается в зависимости от вида деятельности респондентов. Для организаторов и площадок главным вопросом является «Влияние пандемии Covid-19 на бизнес» (20% и 19% респондентов соответственно), за которым следуют «Внутренние проблемы управления» (18% для обеих категорий) и «Влияние цифровизации» (17% и 14%).

Однако поставщики услуг ставят «Внутренние управленческие проблемы» (21% респондентов) выше «Влияния пандемии Covid-19 на бизнес», «Влияния цифровизации» и «Конкуренции с другими медиа» (по 16% респондентов в каждом из них).

Будущие выставочные форматы

В дополнение к 80% компаний, которые уверены, что «Covid-19 подтверждает ценность очных мероприятий»:

· 44% (по сравнению с 46% шесть месяцев назад и 63% 12 месяцев назад) считают, что будет «меньше международных «физических» выставок и, в целом, меньше участников» (при этом 6% заявили «Да, точно» и 38% заявили «Скорее всего»), а 30% не уверены.

· 73% (по сравнению с 76% шесть месяцев назад и 80% 12 месяцев назад) считают, что существует «стремление к гибридным мероприятиям, больше цифровых элементов на мероприятиях» (при этом 24% заявили «Да, конечно» и 49% заявив «Скорее всего»), а 15% не уверены.

· 10% (по сравнению с 11% шесть месяцев назад и 14% 12 месяцев назад) согласны с тем, что «виртуальные события заменяют физические события» (при этом 2% заявили «Да, точно» и 9% заявили «Скорее всего») , в то время как 18% не уверены, а 54% заявляют «Определенно нет».

Результаты не показывают существенных различий в разных регионах.

Изменение климата и события с нулевым выбросом углерода

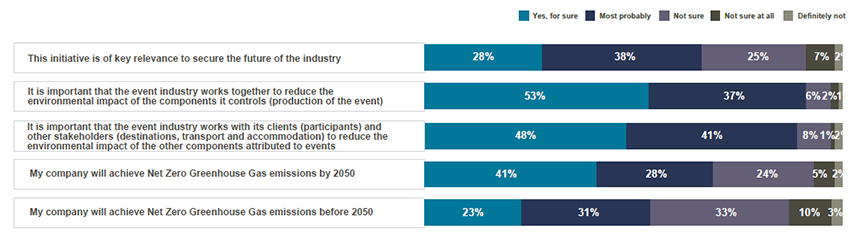

В контексте недавно запущенной инициативы Net Zero Carbon Events «Барометр» исследовал восприятие и участие отрасли в этом вопросе. Глобальные результаты показывают, что:

· 66% респондентов уверены, что «Эта инициатива имеет ключевое значение для обеспечения будущего отрасли» всего через несколько недель после ее запуска.

· 91% компаний согласны с тем, что «Важно, чтобы индустрия мероприятий работала вместе, чтобы уменьшить воздействие на окружающую среду компонентов, которые она контролирует (мероприятия)».

· 89% компаний считают, что «Важно, чтобы индустрия мероприятий работала со своими клиентами (участниками) и другими заинтересованными сторонами (направлениями, транспортом и размещением), чтобы уменьшить воздействие на окружающую среду других компонентов, связанных с событиями».

Относительно крайнего срока для достижения компаниями нулевых выбросов парниковых газов:

· 23% респондентов уверены, что «моя компания достигнет нулевых выбросов парниковых газов до 2050 года», 31% считают, что это «скорее всего», а 33% не уверены.

· 69% респондентов уверены, что «Моя компания достигнет нулевых выбросов парниковых газов к 2050 году» (при этом 41% ответили «Да, точно» и 28% заявили «Скорее всего»), а 24% не уверены.

28-й опрос Глобального барометра, завершенный в январе 2022 года, предоставляет информацию от 401 компании из 53 стран и регионов. Он был проведен в сотрудничестве с 21 ассоциацией-членом UFI. Следующий опрос UFI Global Barometer будет проведен в июне 2022 года.